こんにちはユキドケです。

今回は、世界の工場について話をします。

世界の工場の変化

まずは、ざっくりと世界の工場の変化を振り返ってみます。

初めて世界の工場といわれたのは、19世紀のイギリスでした。

19世紀も後半になるとドイツやアメリカが生産能力を伸ばします。

第一次世界大戦後は、イギリスに変わりアメリカが世界の中心になります。

20世紀後半になると日本が出てきて物作り大国になります。

20世紀の終わり頃から中国が発展します。

米中摩擦が発生した事により脱中国の流れが出てくるようになり「インドが次の世界の工場になるのでは?」といわれるようになりました。

世界の工場(イギリス)

世界に先駆けて産業革命を行ったイギリスは外国との国際貿易を通して輸入した物の加工を行い輸出する「世界の工場」として経済を発展させていきます。

世界の工場(アメリカ)

19世紀後半になるとアメリカやドイツが急速に生産力を伸ばします。

その後、第一次世界大戦によりイギリスが衰退しアメリカが世界の中心になります。

世界の工場(日本)

米ソ冷戦が始まると朝鮮特需やベトナム特需など戦地への補給物資を求められる様になります。

そんな中、補給拠点となったのが日本でした。

工業が復興しつつある中、外国からの技術獲得からの技術革新、内需拡大により高度経済成長を成し遂げます。

世界の工場(中国)

1980年から経済開放政策を進めました。

税金が優遇される経済特区の存在や安くて豊富な労働者により外国の企業や工場、資金を呼び込み発展しました。

世界の工場(インド)

2018年頃の米中対立から脱中国の流れが始まりました。

そこで、労働人口が多く賃金も安いインドに注目が集まってます。

次の世界の工場候補として投資も盛んになっています。

GDPランキング

世界の工場として生産能力を増やした国は2024年現在も高いGDPを維持しています。

最初の世界の工場イギリス

それを追い越したアメリカ、ドイツ

その後に出てきた日本、中国

将来の世界の工場を期待されるインド

これらの国がGDPの上位になっています。

1位アメリカ

2位中国

3位ドイツ

4位日本

5位インド

6位イギリス

なぜ世界の工場は切り替わるのか

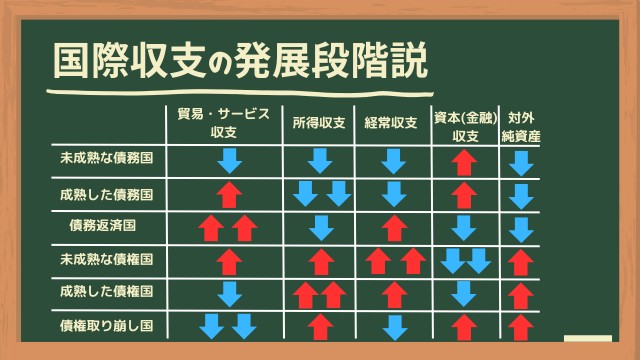

国際収支の発展段階説では国を6つの段階に分けます。

融資を受けてこれから発展しようとしている「未成熟な債務国」

融資を受けて発展した「成熟した債務国」

発展後に受けた融資を返済する「債務返済国」

債務を返済し他国に融資を始める「未成熟な債権国」

所得が増えて競争力が低下、他国への融資額が増えて利子所得が増える「成熟した債権国」

より競争力が低下し貸し付けていた融資による所得に頼る「債権取崩し国」

この様に変化していくといわれています。

ポイントは国が発展していく過程で給料が増えて他国との価格競争が不利になっていく部分です。

日本でも中国に製造拠点が移っていく過程で労働者や物の安さがポイントになっていました。

国際収支の発展段階説についてより詳しく知りたい方はこちら

また、世界の工場を出来るだけの労働人口も必要になります。

労働人口が多い人口ボーナス期である事も重要だといわれています。